På gång inom tullområdet

På den här sidan kan du läsa om utvecklingsarbete som pågår inom tullområdet och följa med i vad som är på gång under de närmsta åren.

Foto: Mette Ottosson

En EU-gemensam tullagstiftning

Den nuvarande tullagstiftningen, tullkodexen började tillämpas 2016. Syftet med tullkodexen är att förenkla lagstiftningen och administrationen kring tullhantering, både ur företagens och tullmyndigheternas perspektiv. Detta genom att all hantering ska ske digitalt och mer enhetligt både vad gäller utbyte av information mellan myndigheterna och näringslivet, men också när det gäller utbytet av information mellan tulladministrationerna inom EU.

Tullkodex med mera författningsstöd

MASP-C – den fleråriga planen för implementeringen av olika it-system

Kommissionen arbetar tillsammans med medlemsstaterna inom tullområdet med det som kallas Multi Annual Strategic Plan, MASP. MASP:en utgör planen för implementeringen av de olika it-system som krävs, bland annat för att kunna hantera förändringar i lagstiftningen. Det sker en årlig uppdatering av MASP:en med beslut i tullpolicygruppen i december varje år.

På gång de kommande åren – tidslinje

Omställning pågår till en helt digitaliserad tullhantering. Stora delar av import- och exportsystemen är på plats, men utvecklingsarbetet fortsätter. Läs mer om vad som är på gång under de närmsta åren.

Förstora bilden

Förstora bildenBilden visar övergripande vilka förändringar som planeras. I tidslinjen nedan kan du läsa mer om vilka tidpunkter som är aktuella för de olika systemen. Tidslinjen uppdateras fortlöpande.

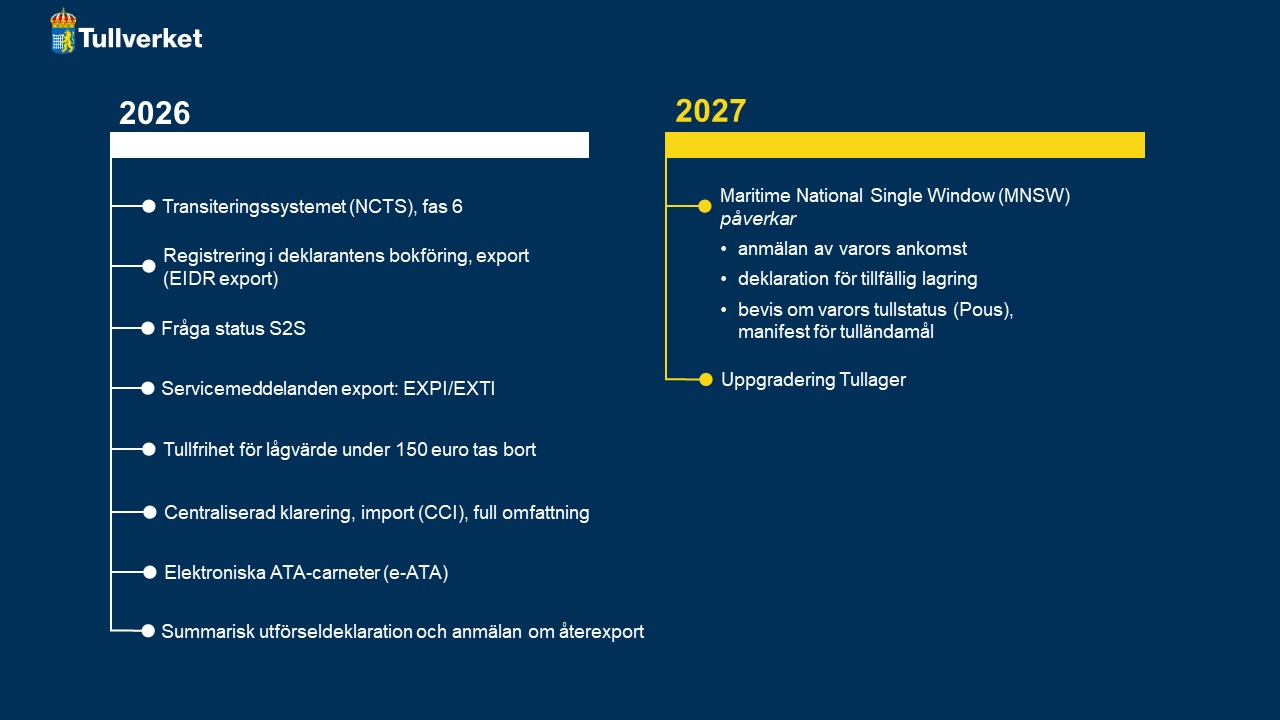

2026

Transiteringssystemet (NCTS), fas 6

NCTS fas 6 är en vidareutveckling av NCTS fas 5 och införandet av fas 6 påbörjades inom EU under 2025. I Sverige infördes NCTS fas 6 i slutet av februari 2026.

Transiteringssystemet NCTS fas 6

Registrering i deklarantens bokföring (EIDR export)

Registrering i deklarantens bokföring (EIDR) export, infördes den 26 februari 2026 med en övergångsperiod till och med den 31 mars 2026.

Fler uppgifter ska lämnas i bokföringen, motsvarande det som gäller för förenklad deklaration. En anmälan måste också göras till Tullverket för varje registrering som görs i bokföringen.

Registrering i deklarantens bokföring (EIDR export)

Statusfråga (system till system)

Nu finns funktionen Fråga status som system-till-systemlösning. Statusfråga (system till system) infördes i slutet av april 2026.

Servicemeddelande EXPI och EXTI (export)

Tullverket har utvecklat digitala meddelanden för att underlätta utförselprocessen vid en system-till-systemlösning. Servicemeddelande EXPI och EXTI (export) infördes i slutet av april 2026.

Servicemeddelande EXPI och EXTI

Tullfrihet för lågvärdeförsändelser värda 150 euro eller mindre tas bort

Från den 1 juli 2026 gäller nya regler för lågvärdeförsändelser när du importerar från ett land utanför EU. Det innebär att tullfriheten för varor värda 150 euro eller mindre har tagits bort.

Förändringar för lågvärdeförsändelser

CCI – centraliserad klarering import (full omfattning)

Centraliserad klarering införs i två delar. Den första delen omfattade standardtulldeklaration och infördes i Sverige under 2025. Den andra delen omfattar förenklad och kompletterande deklaration samt registrering i deklarantens bokföring och kommer att införas i Sverige den 1 september 2026.

Centraliserad klarering import

Elektroniska ATA-carneter (e-ATA)

ATA-carneter bygger på två internationella konventioner (ATA-konventionen respektive Istanbulkonventionens bilaga A) som gör det möjligt att förenkla tullformaliteterna i samband med att varor tillfälligt förs in och ut i olika länder. I Sverige utfärdas ATA-carneter av behörig handelskammare.

Den internationella handelskammaren (ICC) har utvecklat ett digitalt system för att ersätta dagens pappershantering. Den 1 juni 2026 lanseras eATA, den digitala versionen av ATA Carnet. ATA Carnet är ett internationellt tulldokument som förenklar tullförfarandet vid tillfällig införsel.

ATA carnet (eATA) kör igång 1 juni 2026

Summarisk utförseldeklaration och anmälan om återexport

En system-till-systemlösning tas fram för de fall när en summarisk utförseldeklaration ska lämnas. Summarisk utförseldeklaration ska lämnas antingen för att inge en deklaration före avgång när det inte finns krav på att lämna en tulldeklaration eller en deklaration om återexport, eller för att komplettera en redan lämnad exportdeklaration som saknar säkerhets- och skyddsuppgifter. System-till-systemlösningen införs i slutet av 2026.

En system-till-systemlösning tas fram för anmälan om återexport, exempelvis för varor som befinner sig i tillfällig lagring och ska anmälas till återexport. System-till-systemlösningen införs i slutet av 2026.

2027

Maritime National Single Window (MNSW)

Genom Maritime National Single Window (MNSW) införs de nationella delarna av EMSWe (European Maritime Single Window environment) som ska möjliggöra att all fartygsrapportering ska kunna ske till en kontaktpunkt per medlemsstat. I Sverige är det Sjöfartsverket som är ansvarig för denna kontaktpunkt. De uppgifter som krävs för tulländamål, exempelvis anmälan om varors ankomst och tillfällig lagring, ska kunna lämnas via denna enda kontaktpunkt.

Införandet planeras i Sverige till kvartal 3 2027. MNSW kommer då att ersätta det system som idag finns i form av Maritime Single Window (MSW). Enligt EMSWe-förordningen var datum för införandet av MNSW den 15 augusti 2025. Analys pågår om vilken påverkan denna förändring i tidplanen kan ha på tullformaliteterna i form av anmälan om varors ankomst och tillfällig lagring i sjöflödet. Tills vidare används befintlig övergångslösning.

Information om EMSW – Sjöfartsverket

Frågor och svar om EMSW – Sjöfartsverket

Bevis om varors tullstatus, manifest för tulländamål

Pous fas 2 omfattar manifest för tulländamål, även kallat Customs Goods Manifest, CGM. Planen är att CGM ska implementeras fullt ut samtidigt med MNSW (Maritime National Single Window) – det framtida digitala gränssnittet för rapportering inom sjötransporter. Avsikten med CGM är att uppgiftslämningen ska ske integrerat med MNSW. Informationen går sedan automatiskt vidare till Pous-systemet, som hanteras av EU:s tullmyndigheter.

Pous fas 2 (manifest för tulländamål)

Uppgradering tullager

Nuvarande tullagersystem behöver uppgraderas för att helt följa uppgiftslämnandet enligt bilaga B i tullkodexen. Analys av denna uppgradering pågår.

Övrigt utvecklingsarbete

Handel med restriktionsvaror

Inom ramen för den europeiska gröna given (European Green Deal) pågår ett omfattande arbete inom EU med regleringar inom en rad olika områden som syftar till att skydda medborgarna, miljön och att åstadkomma en konkurrenskraftig ekonomi. Handeln med vissa varor omfattas därför av förbud eller restriktioner.

Tidplan för införande av nya restriktioner

Smart passage vid norska gränsen (EU Smart Border)

Smart passage vid norska gränsen är ett samarbete mellan svensk och norsk tull för att ta fram en lösning för en digital gränspassage. Det är en del av ett förarbete som pågår inom EU-projektet EU Smart Border.

Smart passage vid norska gränsen

Reformpaketet

Förhandlingar pågår i EU om kommissionens förslag till reformering av tullunionen, det så kallade reformpaketet, som innebär stora förändringar för tullmyndigheter och näringslivet.

Du kanske också är intresserad av

På våra sidor för systemutvecklare hittar du tekniska specifikationer, scenarier och testfall med mera.