Framtida tullhantering

Summarisk införseldeklaration

Här kan du läsa om hur summariska införseldeklarationer påverkas av den nya tullkodexen.

Summarisk införseldeklaration (Sid)

Varor som förs in till EU-gemenskapen måste anmälas i förväg och inom angivna tidsfrister genom inlämning av en summarisk införseldeklaration. Syftet är att skydda EU från farliga varor och att leva upp till ökade säkerhetskrav i världshandeln.

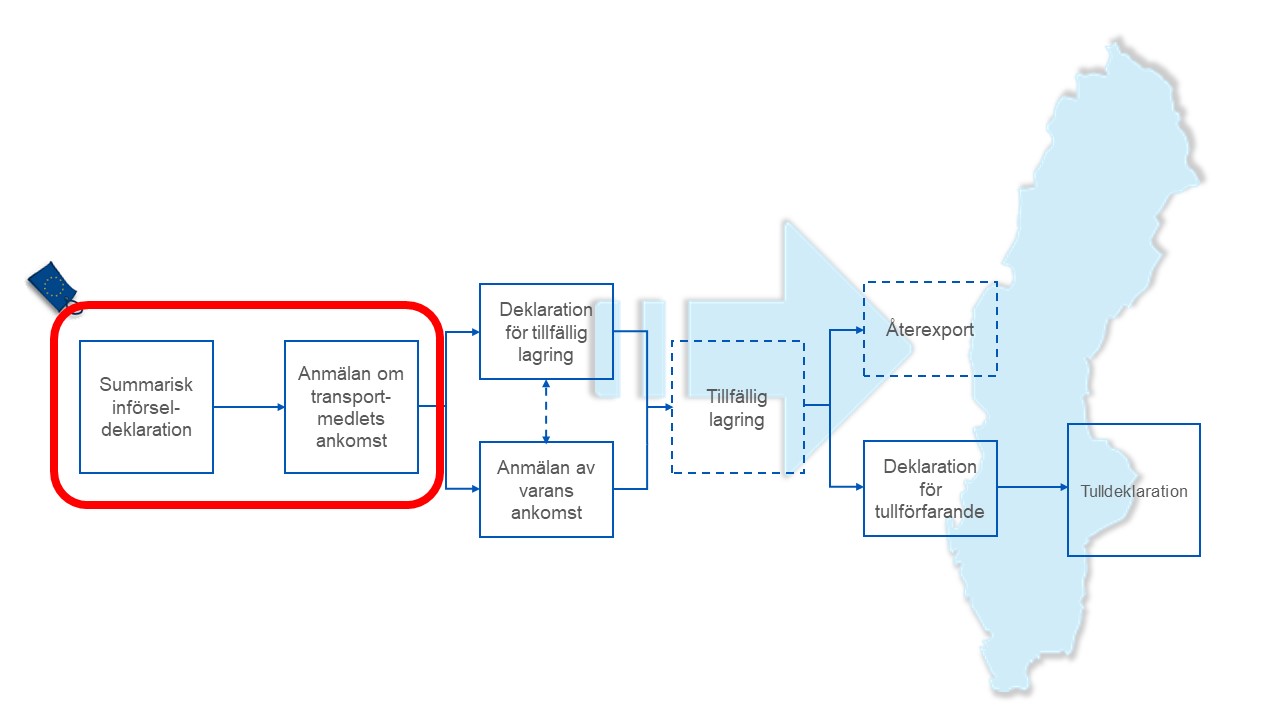

Nu utvecklas det nya och förbättrade importkontrollsystemet Import Control System 2 (ICS2) som innebär ett förändrat uppgiftslämnande. ICS2 omfattar de två första stegen i importproceduren: summarisk införseldeklaration och anmälan om transportmedlets ankomst.

Uppgifterna lämnas via ett centralt gränssnitt (Shared Trader Interface, STI) till den medlemsstat där varorna förs in i unionen.

Läs mer om processen för ingivande av summarisk införseldeklaration.

Så gör du för att lämna uppgifter till det nya importkontrollsystemet, ICS2.

Förstora bilden

Förstora bildenICS2 omfattar de två första stegen i importproceduren.

Olika aktörer berörs vid olika tidpunkter

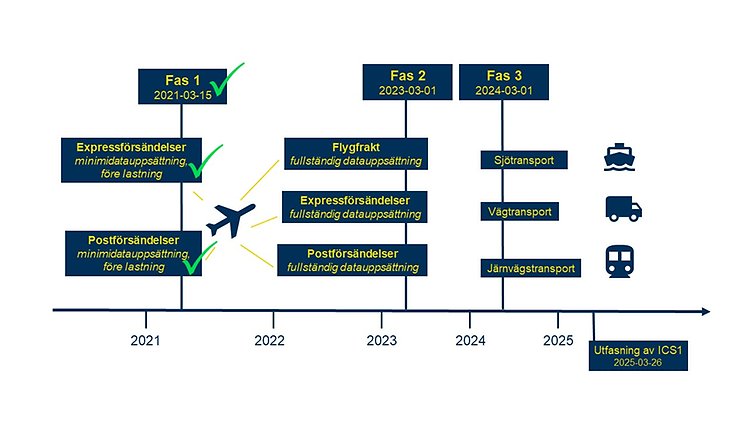

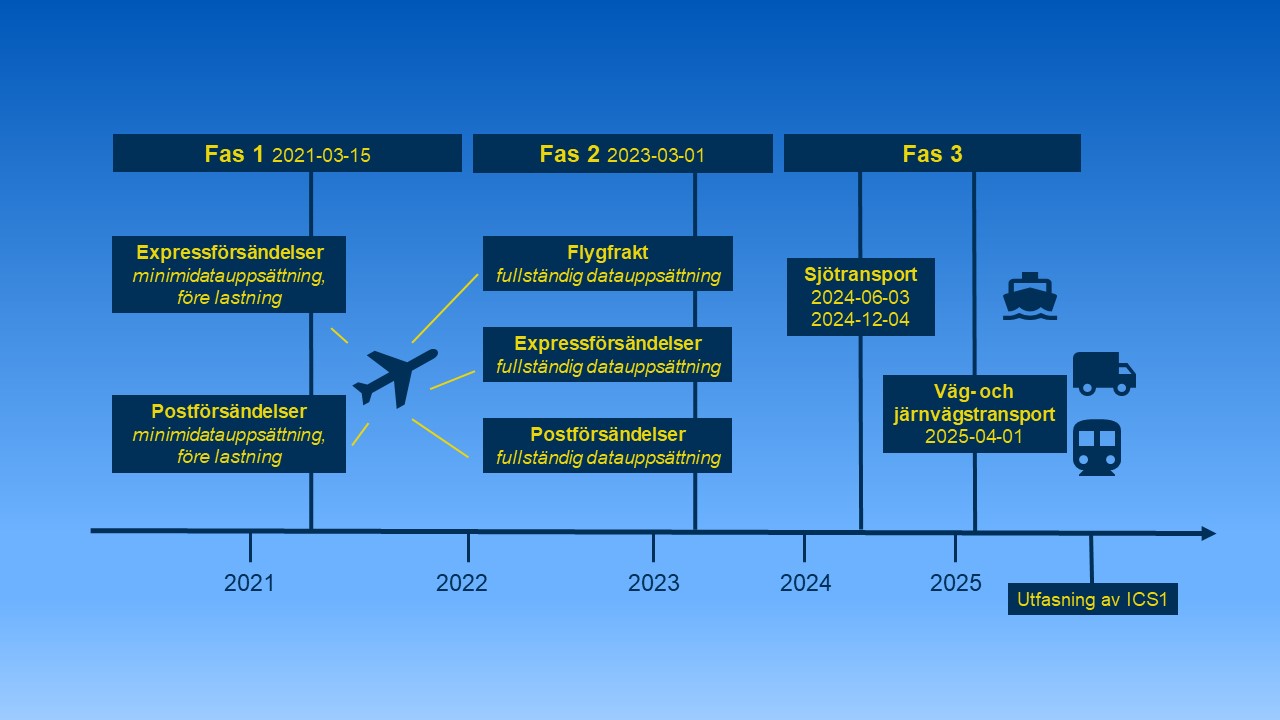

Införandet av systemet är indelat i tre faser och berör olika aktörer vid olika tidpunkter. Arbetet med den tredje fasen pågår. Här kan du läsa mer om respektive fas.

Fas 1 – post- och expressförsändelser fraktade med flyg. I drift sedan 2021.

Den 15 mars 2021 infördes den första fasen som omfattade summariska införseldeklarationer för post- och expressförsändelser fraktade med flyg. I Sverige berörs i dagsläget endast postoperatören av uppgiftslämningen.

Vem?

- Postoperatörer

- Expressoperatörer

När?

- Infördes den 15 mars 2021.

Vad?

- För varje försändelse lämnas en begränsad uppgiftsmängd före lastning.

Övrig information

- Summarisk införseldeklaration för varor fraktade med flyg.

- På EU-kommissionens webbplats finns guidance documents. Dokumenten är på engelska.

Fas 1 infördes den 15 mars 2021 och omfattade post- och expressförsändelser fraktade med flyg.

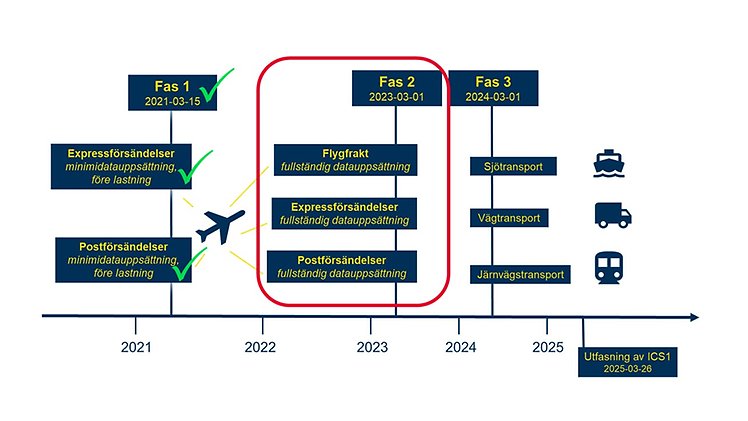

Fas 2 – alla varor fraktade med flyg. I drift sedan den 1 mars 2023.

Den 1 mars 2023 infördes den andra fasen som omfattar summariska införseldeklarationer för alla varor fraktade med flyg. I Sverige berörs post- och expressleverantörer, transportörer och övriga aktörer som hanterar varor från tredjeland fraktade med flyg.

Vem?

- Postoperatörer

- Expressoperatörer

- Övriga aktörer involverade i införsel av varor till Sverige via flyg.

När?

- Infördes den 1 mars 2023.

Vad?

- För varje försändelse lämnas en fullständig uppgiftsmängd före lastning: alla försändelser ska omfattas av en deklaration före lastning innehållande antingen en minimidatauppsättning eller en komplett summarisk införseldeklaration.

- Möjlighet till ”multiple filing” införs genom vilket uppgifterna kan lämnas på olika nivåer, i vissa fall av olika uppgiftslämnare, i en och samma summariska införseldeklaration.

- Uppgifterna lämnas direkt i ett EU-gemensamt system till den medlemsstat där varorna förs in i unionen.

Övrig information

- På EU-kommissionens webbplats finns guidance documents. Informationen är på engelska.

Fas 2 införs den 1 mars 2023 och omfattar alla varor fraktade med flyg.

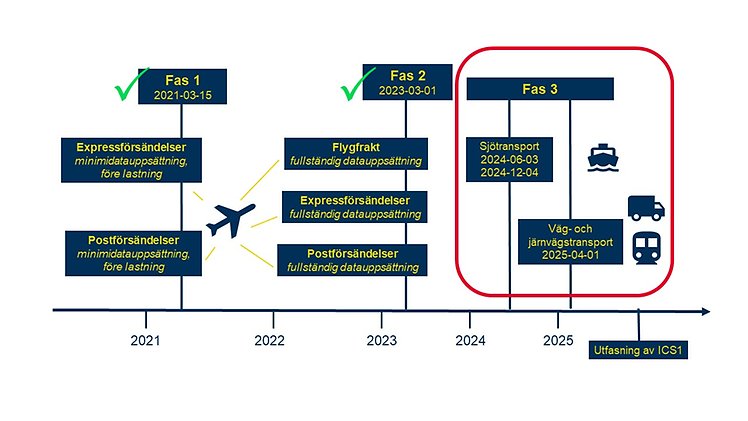

Fas 3 – alla varor oavsett transportslag. Arbete pågår.

Den tredje och sista fasen som omfattar summariska införseldeklarationer för alla varor oavsett transportslag. I Sverige berörs post- och expressleverantörer, transportörer och övriga aktörer som transporterar varor in till unionen.

Observera att den nya uppgiftslämningen inte kommer att omfatta varor som befinner sig under ett transitförfarande.

Vem?

- Postoperatörer

- Expressoperatörer

- Övriga aktörer involverade i införsel av varor till Sverige via flyg, järnväg, sjö och väg.

När?

- Transportörer (carrier) sjö: 3 juni – 4 december 2024,

- House filers sjö: 4 december 2024 – 1 april 2025,

- Väg och järnväg: 1 april – 1 september 2025.

Vad?

- För varje försändelse lämnas en fullständig uppgiftsmängd.

- Uppgifterna lämnas direkt i ett EU-gemensamt system till den medlemsstat där varorna förs in i unionen.

Övrig information

- EU-kommissionens projektdokumentation för fas 3 hittar du här.

- Länk till EU-kommissionens bibliotek med bland annat Conformance Testing Material (material publiceras löpande)

- Information om hur du kan förbereda dig för uppgiftslämning hittar du på sidan Så gör du för att lämna uppgifter till det nya importkontrollsystemet.

- För frågor om uppgiftslämning ICS2 fas 3, vänligen kontakta ics2.helpdesk@tullverket.se.

Fas 3 införs i tre steg med start den 3 juni 2024.

Frågor och svar om summarisk införseldeklaration och ICS2

Läs vanliga frågor och svar om summarisk införseldeklaration och ICS2.

Så ansöker du om senarelagt datum för införandet

Från den 3 juni 2024 ska summariska införseldeklarationer samt anmälan om transportmedels ankomst vid sjötransporter lämnas i ICS2. Om ni inte är redo till den 3 juni ska ni ansöka om ett senarelagt datum.

Ansök om senarelagt datum för införandet i det medlemsland som företaget är registrerat i. Företag med svenskt Eori-nummer ombeds att fylla i uppgifterna i dokumentet Request for ICS2 R3 Deployment Window och skicka till ics2.helpdesk@tullverket.se.

Request for ICS2 R3 Deployment Window (worddokument) Word, 18 kB.

Word, 18 kB.

Notera att ni ska uppge företagets ”Role in ICS business process” som något av följande alternativ: maritime carrier, maritime house filer, road carrier, rail carrier. Det är möjligt att kombinera till exempel ”ship agent” som roll så länge det anges om det är för carrier eller house filer. För mer information om vad varje roll innebär se dokumentation som EU-kommissionen tillhandahåller, främst dokumentet ICS2-HTI-definitions.

Datum för uppskov och anslutning (go-live) ska vara inom den tidsram som EU-kommissionen satt upp. Läs mer på EU-kommissionens webbplats.

Tidslinje för införandet av det nya importkontrollsystemet.

Förstora bilden

Förstora bildenKlicka på bilden för att se den i större format.

EU-kommissionens samlade information

Sidan uppdaterades:

Vad är ändrat: Notera att ni ska uppge företagets ”Role in ICS business process” som något av följande alternativ: maritime carrier, maritime house filer, road carrier, rail carrier. Det är möjligt att kombinera till exempel ”ship agent” som roll så länge det anges om det är för carrier eller house filer. För mer information om vad varje roll innebär se dokumentation som EU-kommissionen tillhandahåller, främst dokumentet ICS2-HTI-definitions.